研究报告:京东物流牵手淘天集团落地

2024-12-26 7:52:00 浏览3170次

这两天在淘宝的一次购物,意外发现已是京东物流送货上门,猜想或许是合作初期有补贴活动,个别淘宝天猫商家在淘天接入京东物流后,已经开始选择京东物流作为服务商,消费者也可以在APP内查询京东物流轨迹,这也证实了“京淘”合作快速落地,双方在系统上的对接并无阻碍,没有出现前期许多不看好的担忧。

本报告认为,四季度京东物流市值的快速上涨,与其释放出与淘宝开放合作的消息相关性极强,对投资者信心提振有很强的牵引性;京东物流接入淘天集团,业务量增加预期带来了京东物流和京东集团在资本市场上的“耦合放大”实现双重估值提升;在2023年大幅进行基础性仓储建设的前提下,京东物流业务扩张或进入收获阶段,因规模经济和协同效应带来边际效益;在当前京东、顺丰为主要顶部快递服务商的情况下,这一接口的开放会进一步有利于京东的竞争格局;基于上述情况,京东集团商城+物流的双轮战略顺利确立,京东物流摆脱京东商城的附庸角色,走向独立发展之路,或在增值服务上进一步发力,这一新变化也会反向促进京东商城与其他快递的合作,整个电商和物流行业的数据整合将迎来新高度。

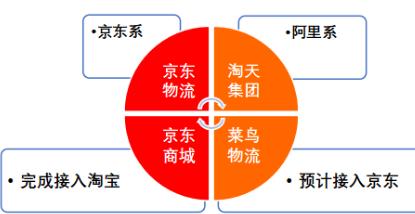

淘天向京东物流抛出橄榄枝

是阿里子集团战略延续

2023年,阿里启动了其历史以来最重大的组织变革——设立六大业务集团(阿里云智能、淘宝天猫商业、本地生活、菜鸟、国际数字商业、大文娱),并开启全面独立经营的“1+6+N”战略。虽然阿里巴巴集团在过去曾面临过反垄断调查,但这次组织变革业界更多认为是从阿里自身的发展需要出发,面对激烈的国内市场竞争和国际政治环境,阿里需要面对发展后劲不足,股价登上泰山之巅又归于平地的尴尬境地(阿里美股上市发行价68美元,最高达到319美元,截至2024年12月6日回到86美元)。

阿里子集团的设立不是平稳的王侯分封,反而是要重新把阿里各业务部门引入激烈的战场,意图通过重新定义和构造阿里巴巴集团与各业务的治理关系,来激发创新活力和市场竞争力。2023年底,蔡崇信、吴泳铭配搭完成阿里的交接之后,市场也多次怀疑和观望这一子集团战略是否还会推行,今年看来,显然阿里的发展保持了决策的延续性,更加聚焦核心业务及市场化运行的机制。

蔡崇信仍是坚定的市场经济信奉者,并于2024年率先完成了微信支付接入淘宝的破冰动作,获得多方好评。如今,京东物流与淘宝天猫的对接,是阿里巴巴市场化机制又一次突破和尝试,同时对京东物流而言相当于获取了一张弥足珍贵的“入场券”,意义重大且价值不可估量。

京东物流和京东集团实现估值“耦合放大”

当前快递行业(提供文件、包裹和物品的快速递送服务行业)中选择在A股上市的共四家,即顺丰、圆通、韵达、申通,相关数据显示快递行业竞争已处于相对白热化的阶段,市盈率处于基本稳定的情况。

过去一年里,除了净利润率相对较高的圆通速递在股价上略有表现,整个行业可以说是波澜不惊,受市场整体提升带动,本年度整体涨幅仅为10.3%,而最近一个季度跌幅更达到了8.78%。

反观京东物流却一枝独秀,本年度涨幅达到51.48%(统计区间:1月5日至12月6日),而主要贡献就在四季度,本季度涨幅达到了51.16%(统计区间:9月5日至12月6日)。淘宝作为中国最大的电商平台之一,其业务量庞大且持续增长,京东物流顺利接入首先就给了市场极大的想象空间。

受益于这一影响,许多金融机构直接调高了京东物流(如交银国际直接将京东物流目标价从11.3港元上调至16.3港元,之后又再次提高至18.0港元。详见其10月14日研报《京东物流3季度预览:收入符合预期,利润有望再超市场预期》11月15日研报《京东物流3季度利润超预期,预计2024年利润率4%+,进入相对稳定阶段》)。

不过也需要明确的是,淘宝平台上的物流选择多样,京东物流需要与其他物流公司竞争以获取更多订单。华兴证券的一份研报中披露,尽管京东物流管理层不认为短期内公司收入会有明显提升,但也认为京东物流将能够通过长期加大销售和营销投入从这些平台获取一部分高质量顾客(详见华兴证券11月19日研报《京东物流3Q24回顾:利润率持续提升》)。

虽然股价上已经有较好的表现,截至12月6日,京东物流的市盈(TTM)也仅达到了15.58,不及A股上市快递公司的市盈(TTM)18.08,略高于同样在香港上市的中通快递的市盈(TTM)12.35。

相关新闻